BAROMÈTRE

Le baromètre de l'immobilier Expression Juillet/Août 2015

Les chiffres de nos experts pour piloter vos ventes

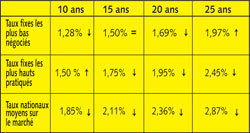

Taux fixes des prêts immobiliers en avril

Source : CAFPI - www.cafpi.fr

Les taux les plus hauts négociés par CAFPI restent inférieurs de 0,38% en moyenne par rapport aux taux du marché.

EN BREF

DOMMAGE QUE LA CONSTRUCTION NEUVE RESTE EN PLAN...

Les taux d'intérêt se maintiennent, les ventes repartent... Tout serait donc pour le mieux dans la maison « logement », à un détail près. La production dans le neuf, trop rare, trop chère, ne permet pas aux candidats à une première acquisition. d'accéder à leur désir de propriété. La question est désormais de savoir si l'offre de neuf se sera reconstituée avant que les taux n'aient remonté.

Fausse alerte sur les taux.

Il est encore possible, aujourd'hui, d'emprunter à taux fixe sur 25 ans à moins de 2%. Sur 20 ans, le taux le plus bas négocié par CAFPI a encore baissé. Même légère amélioration sur 10 ans. La remontée des taux annoncée - un peu vite - le 19 mai dernier a fait long feu.

Et pour cause : aucun changement notable n'est intervenu sur les marchés financiers, dont les fondamentaux restent toujours aussi bien orientés. La seule nouvelle est venue de la Banque Fédérale des Etats-Unis, la FED. Inquiète pour la situation de l'emploi dans les entreprises de l'Oncle Sam, elle a décidé de repousser à l'automne une éventuelle remontée de ses taux directeurs.

La Banque Centrale Européenne ne bouge pas non plus. Pour la faire sortir de sa réserve, il faudrait une poussée d'inflation. Mais, ni le bon premier trimestre boursier ni une progression meilleure que prévue du PIB ne suffisent à emballer l'économie française. En Bourse, les actions restent trop volatiles pour que les investisseurs se détournent des obligations, dont les taux frémissent tout juste.

Vrai besoin de négocier son crédit.

Ce n'est pas parce que les taux sont très bas qu'il faut emprunter les yeux fermés. Les banques, comme les courtiers, voient affluer les demandes de nouveaux prêts ou de renégociations de crédits en cours. Ainsi, depuis début 2015, le nombre de dossiers déposés chez CAFPI a progressé de 55% par rapport à 2014. Les banques remplissent donc sans mal leur quota de crédit. Certaines en profitent pour modifier leur politique commerciale, soit en remontant légèrement les taux (c'est bon pour leur marge), soit en se montrant plus sélectives sur les profils (c'est bon pour leur risque). Dans les deux cas, les victimes sont les mêmes : les primo accédants, candidats emprunteurs les plus fragiles.

Il ne faut toutefois pas généraliser. Les banques n'appliquent pas toutes la même politique, en même temps. C'est le rôle du courtier de repérer, pour ses clients, celles qui font les meilleures offres à l'instant T. Chez CAFPI, on n'oublie pas non plus qu'un prêt ne se juge pas à son seul taux d'intérêt. La souplesse des conditions de remboursement et le coût de l'assurance emprunteur comptent autant.

Il ne faut toutefois pas généraliser. Les banques n'appliquent pas toutes la même politique, en même temps. C'est le rôle du courtier de repérer, pour ses clients, celles qui font les meilleures offres à l'instant T. Chez CAFPI, on n'oublie pas non plus qu'un prêt ne se juge pas à son seul taux d'intérêt. La souplesse des conditions de remboursement et le coût de l'assurance emprunteur comptent autant.

© 2024 acheter-louer.fr, Toute reproduction même partielle est strictement interdite

#Barometre

#Immobilier

#Mars

#Avril 2015

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée