BAROMÈTRE

Le baromètre de l'immobilier Expression Mars/Avril 2014

ANCIEN

Ventes

Selon diverses analyses et études, l'année 2013 a été moins négative que prévue pour le marché de l'immobilier ancien en France. Selon la FNAIM, celui-ci a enregistré une baisse des prix de -1,8 % sur une année et son volume de transactions est estimé à 668 000 ventes soit -5,1 % en comparaison avec 2012.L'érosion des prix touche plus particulièrement les logements en collectif sur certaines régions. On note -6,8 % en Basse et Haute-Normandie et en Champagne-Ardenne, -5,9 % en PACA, -4,9 % en Languedoc-Roussillon.

Côté maison individuelle, certaines régions baissent fortement comme la Franche-Comté (-6,0 %), la Bretagne (-5,7 %) ou le Languedoc-Roussillon (-5,3 %).

Les perspectives pour 2014 varient selon les analyses mais toutes prévoient une baisse inéluctable. Ainsi, la FNAIM table sur une nouvelle décote de prix située autour des -3 à -4 % et un volume de ventes avoisinant les 650 000 transactions.

Le Crédit Foncier est, quant à lui, plus pessimiste en ce qui concerne les prix de vente et envisage sur une chute des prix à -5 %, voire -10/-15 % sur les logements présentant de gros défauts.

NEUF

Ventes

Le logement neuf en 2013 n'a pas atteint ses objectifs. Les permis de construire ont chuté de -12,6 % et les mises en vente de promoteurs de -12,8 % avec seulement 75 000 logements neufs vendus. 2014 est désormais considérée comme une année noire pour le marché immobilier du neuf.Avec des prévisions de vente encore en retrait de -10 à -12 %, les analystes tablent sur 67 000 ventes de promoteurs immobiliers, soit le niveau le plus bas depuis 1995. L'objectif de 500 000 logements neufs construits en 2014, et fixé par le gouvernement, s'éloigne car les constructions de maisons individuelles ne devraient pas dépasser les 100 000 unités en 2014.

D'un autre côté, les investisseurs professionnels restent frileux et se retirent progressivement du marché. Ils ont acheté 30 000 logements neufs en 2013 contre 70 000 en 2011.

Le dispositif locatif Duflot et l'incertitude qui règne sur les plafonds de loyer ne devraient pas aider à ranimer le marché. D'autant plus que les prix des logements neufs ne baissent pas suffisamment pour relancer la demande. Ainsi, en un an, les tarifs de vente des promoteurs ont baissé d'à peine -1,6 % avec un prix au m2 de 3 938 e en moyenne.

Taux Fixes des prêts immobiliersen janvier

EN BREF

LES PRÊTS SOUTENUSPAR LA STABILITÉ DES TAUX

Les emprunteurs profitent de la stabilité des taux de crédit immobilier, à un niveau toujours aussi attractif. Peut-être par crainte d'une remontée prochaine des taux, rendue probable par le changement de politique monétaire de la Banque Fédérale des Etats-Unis (FED) et ses répercussions sur celle de la Banque Centrale Européenne (BCE). « Aujourd'hui les indicateurs de marché montrent une situation anachronique, et non viable à terme : alors que croissance a toujours rimé avec inflation, les Etats-Unis disposent d'une croissance mais sans inflation, voire avec une menace de déflation. La BCE se retrouve également face à cette menace. Sa politique, jusqu'à présent très accommodante, doit donc être poursuivie pour faire revenir la croissance. On éloigne ainsi de quelques mois les risques de hausse, sans toutefois les annuler. Dans ce contexte les taux restent tables », précise Philippe Taboret, directeur général adjoint de Cafpi.

Volumes en hausse

Après un dernier trimestre 2013 très soutenu, concluant une année record, le volume des crédits immobiliers distribués reste bon en ce début d'année 2014. La pause des fêtes a été de courte durée et ce mois de janvier s'avère déjà supérieur à celui de 2013. Même l'investissement locatif relève la tête, avec un dernier trimestre 2013 et un mois de janvier 2014 records pour le dispositif Duflot, qui semble trouver ses marques.

Taux stables

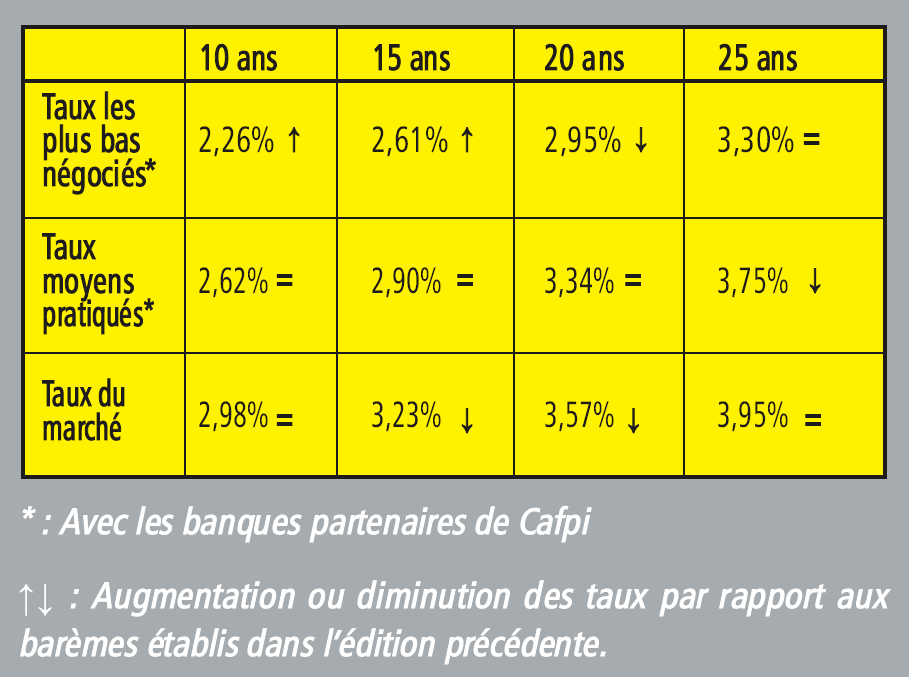

En ce début d'année, les banques font preuve d'un bel appétit de dossiers et de clients emprunteurs. Le marché reste donc dynamique du côté des préteurs. Au plan national, les taux moyens pratiqués s'échelonnent entre 2,98 % sur 10 ans et 3,95 % sur 25 ans, sans changement ou en légère baisse par rapport au mois dernier. Les taux fixes négociés par CAFPI sont au minimum inférieurs de 0,28% par rapport à ces taux nationaux. Ainsi, sur 20 ans, CAFPI propose des taux compris entre 2,95 % et 3,34 %, alors que le taux moyen du marché est de 3,57 %.

Assurance emprunteur :bientôt du nouveau

La liberté de choix de l'assurance décès invalidité (ADI) instaurée par la loi Lagarde de 2010 n'a pas donné les effets escomptés. Pour renforcer le jeu de la concurrence et, au final, offrir des garanties moins chères aux emprunteurs, la loi Hamon, bientôt promulguée, donne un nouveau droit important à l'emprunteur : il disposera de 12 mois à compter de la signature du prêt pour résilier l'ADI proposée par le prêteur et contractée en même temps que le prêt, à condition de présenter une nouvelle garantie équivalente.

Pouvoir d'achat immobilier en hausse

Par rapport à janvier 2012, où le taux moyen (hors assurance) d'un prêt sur 20 ans était de 4,05 %, l'emprunteur de 2014 gagne 8,05 % de pouvoir d'achat pour une mensualité identique de 1 000 euros par mois. Il réalise ainsi une économie de 14 387 euros sur la durée totale de son crédit.

Prix : à chaque ville son marché

A l'amélioration du pouvoir d'achat immobilier provenant du crédit, s'ajoute celle de la baisse des prix, mais dans certaines villes seulement, car l'écart se creuse entre les marchés locaux. Sur deux ans, le tassement des prix de vente est notable à Metz, Rouen, Strasbourg et Toulouse où, à budget constant, les acquéreurs peuvent acheter plus grand. A l'inverse, le pouvoir d'achat immobilier se contracte à Marseille (-9,14 %), Lille (-6,24 %) et Paris (-3,62 %), où les prix ont continué globalement d'augmenter.

© 2024 acheter-louer.fr, Toute reproduction même partielle est strictement interdite

#Barometre

#Immobilier

#Mars

#Avril 2014

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée