BAROMÈTRE

Le baromètre de l'immobilier Expression Mars/avril 2017

ANCIEN

Optimisme. Voilà bien le sentiment sur lequel les professionnels de l'immobilier s'accordent pour l'année 2017. L'élan provoqué par la bonne année 2016 dans l'ancien devrait se confirmer. La Fnaim mise ainsi sur 850 000 ventes en 2017 dans l'ancien contre 845 000 en 2016. Malgré une hausse fin 2016, les taux d'intérêt restent bas. Selon la Banque de France, le taux d'intérêt moyen pourrait atteindre 1,70 à 1,80% fin 2017 contre 1,55% en novembre 2016. Ces taux devraient continuer à inciter les Français à devenir propriétaires de leur résidence principale. Le prêt à taux 0 (PTZ), ce financement sans intérêts à payer, devrait les encourager dans ce sens. L'année 2016 a connu 22 500 obtentions de PTZ en 2016, contre 3 200 en 2015. Cette tendance à l'augmentation devrait se poursuivre. L'augmentation des ventes dans l'ancien pourrait aussi entraîner une hausse des prix, comme c'était le cas en 2016 (+1,5%). La FNAM prévoit une hausse des prix de vente en France dans une fourchette de 2 à 5% en moyenne.

NEUF

L'augmentation de constructions de logements neufs se poursuit. Selon la Fédération des promoteurs immobiliers (FPI), le regain de l'activité commerciale, résultant de la faiblesse des taux d'intérêt et de la pertinence des dispositifs en place, a permis aux professionnels d'initier plus de projets et d'accélérer le démarrage des chantiers. Au dernier trimestre 2016, 123 100 autorisations de construire ont ainsi été délivrées. Par rapport à la même période en 2015, ce chiffre symbolise une augmentation de 12,3%. Les mises en chantier, au nombre de 109 500 d'octobre à décembre 2016, progressent également de 7,7% par rapport au dernier trimestre de l'année 2015. Tant pour les mises en chantier (376 500) que pour les autorisations de construire (453 200), l'année 2016 a été bonne. « le retour de l'activité à des niveaux que le secteur n'avait plus connus depuis les années 2012-2013 est une bonne nouvelle pour les Français, pour le marché de l'immobilier et pour l'emploi. Mais pour résoudre la crise du logement, soutenir la demande ne suffira pas : il faut aussi une politique de l'offre, qui agisse puissamment sur les normes, le foncier et les recours », indique Alexandra François Cuxax, présidente de la FPI.

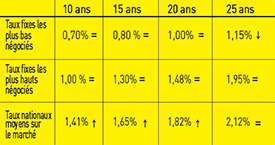

Taux fixes des prêts immobiliersen janvier

Source : CAFPI - www.cafpi.fr

« Taux donnés à titre indicatif sur les barèmes en vigueur en date du 25/01/2017. »

Les taux les plus hauts négociés par CAFPI restent inférieurs de 0,38% en moyenne par rapport aux taux du marché.

EN BREF

CREDITS IMMOBILIERS : LA HAUSSE TRANQUILLE

Une remontée modérée, et progressive...

Depuis fin 2016, les taux ont entamé une remontée, certes peu importante, mais continue. Ainsi, sur 20 ans les taux s'établissaient en moyenne à 1,14% au 4e trimestre 2016, 1,19% en janvier et 1,22% pour ce mois de février. Ces taux confirment que les banques suivent l'évolution des OAT 10 ans, qui sont passées de 0,33% à 1,05% sur la même période.

...qui se poursuivra

Début 2016, les OAT 10 ans se situaient à peu près au même niveau qu'aujourd'hui, mais les taux pratiqués étaient, eux, nettement plus élevés (entre 1,5% et 2,00% sur 20 ans). Ces éléments confirment que la hausse actuelle va continuer. Les taux devront retrouver une valeur correspondant à leur environnement.

« En ce début de mois de février, les banques accélèrent la remontée de leurs taux. Dans leurs derniers barèmes, 2 sur 3 affichent des hausse comprises entre +0,15% et +0,25% », précise Philippe Taboret, Directeur Général Adjoint de Cafpi.

Les banques toujours disposées à prêter

Dans ce contexte, les banques profitent encore aujourd'hui du boom des demandes de crédits connu fin 2016. Elles profitent d'ailleurs de cette période, habituellement plus creuse, pour rattraper le retard pris face à l'abondance de dossiers transmis en 2016.

Dans ce contexte, elles ont d'autant plus besoin de partenaires de confiance pour capter une nouvelle clientèle. Face à une perte de rentabilité causée par les taux bas, la délégation d'assurance et les facilités de changement d'établissement bancaire, les banques ont le souci de déléguer le travail réalisé en amont sur les dossiers de demande de crédit immobilier.

Les courtiers qui présentent pour leurs clients des dossiers clé en main sont assurés d'obtenir des conditions de crédit plus avantageuses pour ceux-ci.

Les primo-accédants toujours là

Malgré la hausse des taux de ces derniers mois, les primo-accédants continuent de représenter près de la moitié de la clientèle. Portée par le PTZ et des prix de l'immobilier qui commencent seulement à repartir à la hausse, cette clientèle bénéficie encore d'une conjoncture favorable. Les plus modestes pourraient, dans les mois à venir, avoir plus de difficultés à se financer.

La hausse des taux compensée par la délégation d'assurance-emprunteur ?

A partir du 1er mars, sera mise en place la possibilité de résilier annuellement son assurance-emprunteur. Ainsi, à chaque date anniversaire, les emprunteurs pourront revoir les conditions d'assurance de leurs prêts et potentiellement trouver un contrat répondant aux mêmes exigences de garanties, mais pour un coût moindre. La délégation d'assurance, permise par les lois Lagarde et Hamon, devrait donc attirer de plus en plus de particuliers soucieux de faire des économies. En cette période de hausse des taux, l'assurance-emprunteur, qui représente une part significative du coût global du crédit peut se permettre de compenser des taux plus élevés

Philippe Taboret Directeur général adjoint de CAFPI N°1 des courtiers en prêts immobiliers et Président de l'APIC – Association Professionnelle Des Intermédiaires en Crédits www.cafpi.fr »

© 2024 acheter-louer.fr, Toute reproduction même partielle est strictement interdite

#Barometre

#Immobilier

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée